Kaufinteressenten stellen sich viele Fragen, unter anderem in Bezug auf die Immobilienfinanzierung. Wichtig ist hierbei, dass die finanzielle Situation jedes Käufers individuell betrachtet wird. Lassen Sie sich gerne von unserem kompetenten Partner beraten.

Ein starker Partner für Sie in Leipzig, im Leipziger Umland, in Nordsachsen und darüber hinaus: fibak - Der Baufinanzierungsspezialist.

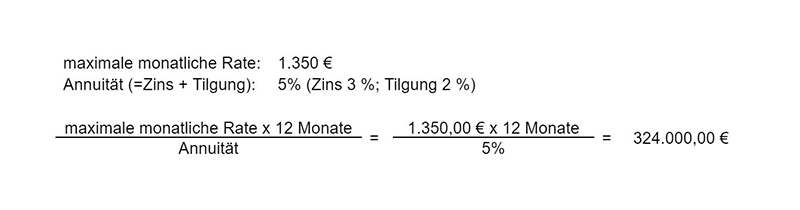

Ein realistisch geschätztes Budget ist wichtig, um bei der Immobiliensuche gezielt bezahlbare Immobilien auszuwählen und dadurch viel Zeit bei Besichtigungen und Verhandlungen einzusparen. Es ist aber auch wichtig, dass die Immobilienfinanzierung nicht zur finanziellen Belastung wird. Dazu haben wir eine kurze Beispielrechnung für Sie vorbereitet:

Das Beispiel beruht auf einem Annuitätendarlehen (dem am häufigsten vergeben Darlehen) mit einem Zinssatz von 3 % und einer anfänglichen Tilgung von 2 %. Bei einer maximalen monatlichen Rate von 1.350,00 Euro und einer Annuität (Zins + Tilgung) von 5% könnten Sie sich eine Kreditsumme von 324.000,00 Euro leisten.

Es ist eine Überlegung wert, ob Sie mit dem Erlös für die alte Immobilie Ihr neues Zuhause finanzieren können. Vielfach wird hier eine Zwischenfinanzierung benötigt, wenn der Erlös aus dem Verkauf der „alten“ Immobilie noch nicht verfügbar ist, die neue Immobilie aber schon gefunden wurde oder bereits errichtet wird. Idealerweise werden Verkauf der alten Immobilie und Kauf der neuen Immobilie zeitlich optimal geplant.

Im Rahmen der Finanzierungsberatung unserer Partnerfirma vermitteln wir individuelle Kredite für unsere Kunden, vorrangig im Bereich der Immobilienfinanzierung für den Hauskauf, die Modernisierung oder der Anschlussfinanzierung.

fibak - Der Baufinanzierungsspezialist bietet Ihnen folgende Finanzierungen an:

© contrastwerkstatt - Adobe Stock

Für den Abschluss einer Immobilienfinanzierung wird in erster Linie die Bonität des Antragstellers sowie die Immobilie selbst geprüft. Dazu benötigen wir folgende Unterlagen:

(hier als Beispiel: Antragsteller im Angestelltenverhältnis)

(hier als Beispiel: Einfamilienhaus)

Ein Vorteil, wenn Sie uns zugleich als Makler beauftragt haben: Viele dieser Unterlagen erstellen wir oder können helfen, diese zu beschaffen.

© Nishihama - Adobe Stock

Für eine passende Immobilienfinanzierung oder auch Baufinanzierung gilt es, unterschiedliche Faktoren / Kosten zu berücksichtigen. Neben der reinen Kaufsumme sind dies die Kaufnebenkosten sowie die Grundbuch-, Notar- und Maklergebühren, aber auch die Konditionen der Immobilienfinanzierung. Über die Tilgung, Anfangstilgung und Zinsbindung und weitere Aspekte lassen sich unterschiedliche Finanzierungskonzepte durchrechnen.

Wenngleich Sie mit dem Kauf die Miete für Ihre Wohnung oder ein Haus sparen, sind Ausgaben für Müllentsorgung, Grundsteuer und einige mehr bei der Kalkulation der monatlichen Kosten ebenfalls zu beachten.

Mit einer Finanzierungsberatung profitieren Sie von fachkundiger Expertise, die flexibel auf Ihre Wünsche eingeht und Sie kompetent unterstützt. Unser Partner ist dabei stets darauf bedacht, für Sie eine individuelle Finanzierungslösung zu finden. Sie haben gerade wenig Zeit, um eine persönliche Finanzierungsberatung wahrzunehmen? Kein Problem: Wir beraten Sie gerne auch am Telefon oder per Video.

✔ Was ist bei der Immobilienfinanzierung wichtig? Unsere Tipps!

✔ Wichtige Unterlagen für den Hauskauf und Ihre Finanzierung

Rufen Sie uns an. Wir freuen uns auf ein persönliches Gespräch.

0341 23466520